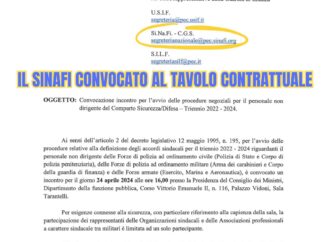

Come avevamo reso noto lo scorso 15 luglio 2021 (clicca qui per approfondire), in merito alla nota questione relativa all’applicazione dell’articolo 54 del D.P.R. 29 dicembre 1973, n. 1092, l’I.N.P.S., con la sua circolare n. 107 del 14 luglio 2021, aveva fornito alcuni chiarimenti con riferimento al personale che al 31 dicembre 1995 aveva maturato

Come avevamo reso noto lo scorso 15 luglio 2021 (clicca qui per approfondire), in merito alla nota questione relativa all’applicazione dell’articolo 54 del D.P.R. 29 dicembre 1973, n. 1092, l’I.N.P.S., con la sua circolare n. 107 del 14 luglio 2021, aveva fornito alcuni chiarimenti con riferimento al personale che al 31 dicembre 1995 aveva maturato un’anzianità contributiva pari o superiore a 15 anni e inferiore a 18 anni.

In estrema sintesi, l’Istituto aveva disposto il riesame d’ufficio dei trattamenti pensionistici per il personale con anzianità contributiva al 31 dicembre 1995 pari o superiore a 15 anni e inferiore a 18 anni, attraverso il riconoscimento dell’aliquota di rendimento del 2,44% per il numero degli anni di anzianità contributiva maturati alla data del 31 dicembre 1995, riservandosi poi di emanare istruzioni applicative della disposizione in argomento con riferimento ai soggetti che avevano maturato al 31 dicembre 1995 un’anzianità contributiva inferiore a 15 anni.

Ebbene, con sentenza n. 12/2021 del 09 settembre 2021 le Sezioni Riunite della Corte dei Conti, nel rispondere a due quesiti formulati dalle Sezioni I e III Giurisdizionali d’Appello, hanno sostanzialmente indicato come dovrà essere sciolta la riserva formulata dall’I.N.P.S. nella sua menzionata circolare n. 107/2021 con riferimento al personale militare che ha maturato al 31 dicembre 1995 un’anzianità contributiva inferiore a 15 anni, enunciando il seguente principio di diritto:

“La quota retributiva della pensione da liquidarsi con il sistema misto, ai sensi dell’art. 1, comma 12, della legge n. 335/1995, in favore del personale militare cessato dal servizio con un’anzianità superiore a 20 anni e che al 31 dicembre 1995 vantava un’anzianità inferiore a 15 anni, va calcolata tenendo conto dell’effettivo numero di anni di anzianità maturati alla predetta data, con applicazione dell’aliquota del 2,44% per ogni anno utile”.

E’ da notare come nella sentenza delle Sezioni Riunite della Corte dei Conti siano stati evidenziati:

- la non condivisione delle conclusioni cui era giunta l’I.N.P.S. in merito all’applicabilità dell’aliquota del 2,44% al personale con meno di 15 anni di servizio alla data del 31 dicembre 1995;

- la necessità di rendere coerenti e logici i regimi pensionistici per il personale militare così come dapprima voluti dal D.P.R. n. 1092/1973 e poi opportunamente corretti con la legge n. 335/1995;

- il fatto che ai militari che, pur accedendo al sistema misto di liquidazione del trattamento pensionistico, non siano cessati dal servizio con un’anzianità contributiva di almeno 15 anni, non può essere preclusa l’applicazione del coefficiente di rendimento annuo, indicato nella precedente pronuncia n. 1/2021 in materia e rilevabile dal rapporto tra la misura individuata nella disposizione originaria (44%) e il segmento temporale (18 anni), che consente l’accesso al sistema misto;

- la regola di giudizio posta con la citata sentenza n. 1/2021 si sostanzia nell’individuazione dell’aliquota annua – evidentemente unica, tenendo conto anche delle relative modalità di calcolo – da applicare, senza distinzione alcuna all’interno dell’intervallo di tempo considerato dal legislatore nell’ambito del sistema cd. “misto”, per la determinazione della quota di pensione corrispondente alle anzianità inferiori a diciotto anni alla data del 31 dicembre 1995, calcolata, nella misura del 2,44%, sulla base del percorso argomentativo ivi esposto ed al quale conduce l’analisi del combinato disposto del D.P.R. n. 1092/1973 e della legge n. 335/1995.

Non resta che attendere il recepimento da parte dell’I.N.P.S. di quanto sancito dalle Sezioni Riunite della Corte dei Conti e quindi l’emanazione, da parte dell’Istituto, di una nuova circolare contentente le istruzioni applicative con riferimento al personale militare con un’anzianità contributiva inferiore a 15 anni alla date del 31 dicembre 1995, riconoscendo loro la percentuale del 2,44% per ogni anno utile e quindi disponendo, come già accaduto per coloro che avevano più di 15 anni e meno di 18 anni di servizio, il riesame d’ufficio dei relativi trattamenti pensionistici.

Per scaricare il testo completo della sentenza n. 12/2021 clicca qui.